Seit einigen Jahren bin ich selber Papa. Natürlich sind meine Kinder die besten der Welt (Du kennst das, Deine Kinder sind das wahrscheinlich auch), und daher möchte ich natürlich alles tun, um ihnen auch finanziell irgendwann mal einen optimalen Start ins Erwachsenenleben zu ermöglichen. Ich möchte sie gegen die bis dahin drohenden Risiken bestmöglich absichern und ihnen ein finanzielles Polster zur Verfügung stellen, das ihnen eine gewisse Sicherheit als junge Erwachsene bietet.

Glaubt man den diversen Versicherungsgesellschaften, ist dafür eine ganze Menge nötig: Mit lustigen Namen wie Tip Top-Tabaluga (Universa), Biene Maja-Schutzbrief (Nürnberger), Pfiffikus (Signal Iduna) oder dem KinderRundumschutz (R&V) werden Versicherungspakete mit den unterschiedlichsten Inhalten angeboten:

Grundstein all dieser Pakete ist eine klassische oder fondsgebundene Lebensversicherung. Garniert werden sie dann mit Unfall- oder Invaliditätsversicherungen, zusätzlichen Leistungen im Krankheitsfall wie z.B. Krankenhaustagegeld oder Chefarztbehandlung oder einer Beitragsabsicherung für den Fall, dass der Versorger versterben sollte.

„Warum ist das unsinnig?“

Versicherungen gehören generell schon nicht zu den transparentesten Finanzprodukten. Die Risikoberechnungen und die daraus resultierenden Beiträge sowie die darin enthaltenen Kosten sind selbst für Experten schwer nachvollziehbar. Mit etwas Arbeit ist es jedoch möglich, sich durch einen Vergleich der Bedingungswerke und der Kosten an Transparenz anzunähern. In Versicherungspaketen, welche die unterschiedlichsten Einzelprodukte enthalten, ist das jedoch deutlich erschwert. Ein Vergleich mit anderen Produkten ist kaum noch möglich, und die Kosten lassen sich nur durch eine umständliche Gegenüberstellung der Preise für die Einzelversicherungen mit den Paketpreisen aufschlüsseln. In vielen Fällen kommen die Pakete dabei nicht gut weg.

„Gut, das ist teurer. Aber die beste Absicherung für mein Kind ist mir ein paar Euro mehr wert.“

Gutes Argument. Wer würde nicht das Beste für sein Kind wollen? Aber gerade in dem Punkt schneiden die Pakete oft schlecht ab.

Grundsätzlich bieten alle Pakete mit der Lebensversicherung eine Sparmöglichkeit und mit den restlichen Versicherungen eine Risikoabsicherung. Betrachten wir den Versicherungsaspekt zuerst:

Wie sichere ich meine Kinder richtig ab?

Grundsätzlich gilt, dass die Absicherung gegen existenzielle Risiken Priorität hat. Also die Risiken, die das Leben dauerhaft negativ beeinflussen können. Das ist bei Kindern gar nicht so schwer, weil ihnen noch weniger existenzielle Risiken drohen als Erwachsenen. Fangen wir mit dem wohl schlimmsten Risiko an:

Verlust eines Elternteils

Stirbt ein Elternteil, ist das nicht nur ein kaum zu bewältigendes emotionales Trauma, sondern auch finanziell ein schwerer Schlag. Anders als oft vermutet, ist es dabei übrigens finanziell nicht allzu entscheidend, ob der Hauptverdiener ausfällt oder der andere Partner. Sobald sich nur noch einer um das Kind oder die Kinder kümmern kann, ist eine Vollzeitstelle kaum noch machbar. Daher drohen also empfindliche finanzielle Einbußen, die irgendwie aufgefangen werden müssen. Sinnvoll ist daher eine Risikolebensversicherung für beide Partner, die zumindest die finanzielle Belastung deutlich mildert. Damit sichert man auch gleich die Beiträge für die Versicherungen der Kinder ab, so dass man auf eine in Versicherungspaketen oft enthaltene Beitragsabsicherung verzichten kann.

Invalidität des Kindes

Wird das Kind im Laufe seiner Jugend schwerbehindert, hat dies empfindliche finanzielle Auswirkungen auf sein zukünftiges Leben. Nicht nur, dass es durch behindertengerechtes Wohnen oft teurer wird, auch die Verdienstaussichten werden schlechter.

Oft genannt werden dabei das Risiko eines Unfalls und die damit verbundene Unfallversicherung, die auch oft Bestandteil diverser Paketlösungen ist. Das ist auch recht einfach zu verkaufen, denn die Schreckensbilder vom Kind, das vor ein Auto rennt oder vom Baum fällt, haben wohl alle Eltern immer wieder im Hinterkopf. Mit solchen Bildern kann man verkaufen.

Allerdings führen diese Bilder aus zwei Gründen in die Irre:

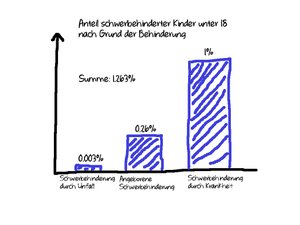

- Eine dauerhafte Behinderung eines Kindes durch einen Unfall ist deutlich seltener als man denkt: Im Jahr 2015 lebten in Deutschland laut Statistischem Bundesamt 13,5 Mio. Kinder unter 18. Davon waren 401 Kinder durch Unfall schwerbehindert, hatten also einen Grad der Schädigung (GdS) von 50% oder mehr. Zum Vergleich: 38.524 Kinder hatten eine angeborene Schwerbehinderung, und 123.842 Kinder erlitten eine Schwerbehinderung durch Krankheiten (Quelle: „Statistik der schwerbehinderten Menschen“, Kurzbericht, Statistisches Bundesamt, 24. Februar 2017, S. 17f.). Auch, wenn die Bilder im Kopf dadurch nicht verschwinden: Ein schwerer Unfall des Kindes ist deutlich seltener als man denkt.

- Kommt es zu einem Unfall, springt zunächst einmal die Krankenversicherung ein, die für die Behandlungskosten des Kindes aufkommt. Natürlich kann es zu Kosten kommen, die die Leistungen der Krankenkasse übersteigen, z.B. für den behindertengerechten Umbau eines Hauses oder für Therapien, die die Kasse nicht übernimmt. Existenzbedrohend sind solche Kosten aber in den meisten Fällen nicht.

- Daher kann eine Unfallversicherung zwar in Einzelfällen sinnvoll sein, gehört aber nicht zu den must-haves zur Absicherung der eigenen Kinder.

Unbedingt sinnvoll dagegen ist eine Invaliditätsversicherung, die unabhängig vom Grund der Behinderung (wie wir gesehen haben, sind Krankheiten deutlich häufiger ein Grund für eine Schwerbehinderung als Unfälle) eine lebenslange Rente für das Kind zahlt, so dass es dauerhaft abgesichert ist. Denn ist das Kind schwerbehindert, ist es in seiner schulischen und später beruflichen Laufbahn mit hoher Wahrscheinlichkeit stark eingeschränkt. Es muss also dauerhafte finanzielle Einbußen verkraften, die eine Invaliditätsversicherung zumindest mindern kann.

Wird das Kind älter und bleibt gesund, sollte die Invaliditätsversicherung im Alter von 15, 16 Jahren gegen eine Berufsunfähigkeitsversicherung ausgetauscht werden, da die Versicherung gegen Berufsunfähigkeit zu den absoluten Pflichtversicherungen zählt und die Beiträge bei frühzeitigem Abschluss noch sehr gering sind. Teuer wird es erst, wenn die Versicherung erst spät abgeschlossen wird. Manche Invaliditätsversicherungen lassen einen Wechsel ohne erneute Gesundheitsprüfung zu, dennoch sollte man im Einzelfall immer kontrollieren, ob es nicht doch noch eine bessere Alternative gibt.

Das Kind verursacht einen Schaden

Generell haftet für bei anderen verursachten Schäden die Privathaftpflichtversicherung, die die ganze Familie mit einschließt. Dabei handelt es sich generell um eine der wichtigsten Absicherungen, da derartige Schäden schnell existenzbedrohend werden können (z.B. die Silvesterrakete, die versehentlich das Haus der Nachbarn niederbrennt).

Bei Kindern ist die Situation jedoch etwas komplizierter: Bis zum Alter von sieben Jahren (im Straßenverkehr zehn Jahren) haftet das Kind für angerichtete Schäden überhaupt nicht – das heißt aber nicht, dass Sie von jeder Haftung befreit sind, schließlich haben Sie eine Aufsichtspflicht über das Kind, die mit steigendem Alter abnimmt. So muss z.B. laut einem Grundsatzurteil des Bundesgerichtshofs (BGH) ein 5 ½-jähriges, normal entwickeltes Kind nicht auf Schritt und Tritt beaufsichtigt werden, wenn es im Freien spielt. Es reicht aus, wenn das Kind in regelmäßigen Abständen von 15 bis 30 Minuten kontrolliert wird (Urteil vom 24.3.2009, Az.: VI ZR 51/08). Bei einem 4-jährigen Kind sieht es dagegen noch anders aus: Hier verlangt die Aufsichtspflicht, dass die Eltern in kurzen Zeitabständen nach ihrem Kind schauen (so u.a. der BGH mit Urteil vom 19.11.1963, VI ZR 96/63). Generell gilt also, dass jüngere Kinder höhere Anforderungen an die Aufsicht stellen, weil ihnen die Gefahren noch nicht geläufig sind und ihr Verhalten weniger berechenbar ist.

Kommst Du Deiner Aufsichtspflicht nach, während das Kind einen Schaden verursacht, gelten die oben genannten Altersgrenzen, das Kind und Du, Ihr seid also während dieser Zeit nicht haftbar zu machen (auch, wenn manche Versicherungen aus Kulanz dennoch leisten).

Anders sieht es aus, wenn Du Deine Aufsichtspflicht verletzt. In diesem Fall bist Du voll haftbar, und aufgrund der Fahrlässigkeit Deines Handelns kann die Versicherung ihre Leistung bis hin zur Nichtleistung einschränken, bietet also bestenfalls eingeschränkten Schutz.

Sobald das Kind seinen siebten Geburtstag hinter sich hat, verschärft sich die Haftungssituation, da es dem Gesetzgeber zufolge die Folgen seiner Handlungen nun deutlich besser abschätzen kann. Klettert Dein Kind also etwa auf eine Baustelle, weil es meint, ein echter Bagger sei doch viel cooler als sein Spielzeug und beschädigt etwas, steht er gegebenenfalls selbst in der Haftung. So ging es z.B. drei Zehnjährigen, die auf einer Baustelle mit einem Taschenmesser einen Radlader gestartet und diesen dann in einen Teich gefahren haben. Weil nicht zu ermitteln war, wer von ihnen der Übeltäter war, verurteilte das Oberlandesgericht (OLG) Koblenz alle drei gemeinsam zur Zahlung von Schadenersatz. Laut Gericht könne auch bei Zehnjährigen das Wissen unterstellt werden, dass es verboten und gefährlich sei, ohne jede Fahrausbildung mit einem fremden Radlader zu fahren (Az. 10 U 998/02). Anders sieht es dagegen aus, wenn einem größeren Kind noch die notwendige Einsichtsfähigkeit fehlt. In diesem Fall sind wiederum die Eltern in der Haftung, wenn sie ihr Kind nicht entsprechend beaufsichtigt bzw. über die Risiken einer Baustelle aufgeklärt haben.

Kommst Du Deiner Aufsichtspflicht nach, bist Du über Deine Privathaftpflichtversicherung abgesichert. Bei uralten Verträgen solltest Du vielleicht mal die Haftungssummen Deiner Versicherung prüfen, die sind da oft noch zu niedrig.

Zahnzusatzversicherung

Zugegeben, hier handelt es sich nicht um ein existenzbedrohendes Risiko, daher sollte es nach meiner Philosophie hier eigentlich nicht auftauchen. Da Zahnbehandlungen jedoch aufgrund der geringen Kassenleistungen schnell sehr teuer werden können und die Versicherung bei einem Abschluss in jungen Jahren noch sehr günstig ist, sollte man sich den Abschluss einer Zahnzusatzversicherung für das Kind zum Wechsel in die weiterführende Schule zumindest überlegen. Vorher macht es noch keinen Sinn, da die wenigsten Kinder im Kindergarten- oder Grundschulalter bereits teure Zahnbehandlungen benötigen. Aber bereits in der Pubertät kann eine Zahnspange recht teuer werden, wenn das Kind in die Behandlungsgrade 1 oder 2 eingestuft wird. In diesen Fällen muss die Behandlung ohne Zusatzabsicherung komplett aus eigener Tasche bezahlt werden. Diese Behandlung kostet schnell mehrere tausend Euro. Kosten, die durch eine zu diesem Zeitpunkt noch sehr günstige Versicherung leicht gespart werden können.

Damit hast Du Deine Kinder umfassend gegen die wesentlichsten Risiken abgesichert, die ihnen in ihrem jungen Leben drohen können.

Wie Du für Deine Kinder sparen kannst und damit mehr erzielst als die mageren 0,9% Garantieverzinsung der Lebensversicherung, erfährst Du nächste Woche im zweiten Teil von Warum es gar nicht so schwer ist, für Dein Kind zu sparen und es abzusichern, und warum Deine Versicherung Dir das nicht erzählt.